アイアル少額短期保険株式会社(以下「アイアル」)は、1984年に創業した学総株式会社と、

2006年に創業したライズ少額短期保険会社の合併により誕生しました。

文字の通り、「少額」かつ「短期」の保険契約の引受を行う保険会社です。

アイアルの代表取締役社長である安藤克之様(以下 「アイアル」)に、

少額短期保険とアイアルの取り組みについてインタビューさせていただきました。

少額短期保険が誕生した背景

【勤次郎】

少額短期保険は、どのようにして誕生したのでしょうか?

【アイアル】

「少額短期保険業」は、2006年に保険業法の改正によって誕生しました。

もともと生命保険と損害保険はリスクの質が異なることから、保険業法上、

一つの会社が生命保険業と損害保険業を同時に行うことはできませんでした。

しかし、「少額短期保険業」の誕生によって

「少額」かつ「短期」な保険であれば、一つの会社が生命保険と損害保険の両方を販売することが可能となりました。

さらに、少額短期保険は登録制のため、

認可制の大手保険よりも参入障壁低く新規商品を提供できることになりました。

少額短期保険の特徴

【勤次郎】

貴社の社名である「アイアル」には、どういった由来があるのでしょうか?

【アイアル】

「アイアル」の名前は、女性社員が発案した「愛ある」に由来します。

大手保険会社では規模のメリットが出ず、取り扱うことが困難な保険商品も

少額短期保険ならば開発できます。

全てのリスクに対して商品化出来る訳ではありませんが、「困っている」という

様々な声に耳を傾け、細かく商品開発をし、世の中に安心を提供していこう

という気持ちで名づけられました。

例えば、海外には「宇宙人誘拐保険」という保険が存在します。

このような保険が存在する理由は、宇宙人に誘拐されるかもしれないという

不安を実際に抱いている人がいるためです。

「宇宙人誘拐保険」は極端な例かもしれませんが、

あらゆるリスクに対して不安を頂く人々がいる以上、その不安を解消したいというニーズが存在します。

少額短期保険は、そういった不安を抱いている人に対して安心を提供するための一つの手段となります。

ネットの普及などにより新しい生活形態も生まれ、また生き方も細分化

されてきていることに伴い、新たなリスクも顕在化しています。

そういった身近なリスクに対して迅速に対応したいと考えています。

これまでに、不妊治療中の女性に対する保険や孤独死に対する保険など様々な新規保険商品を提供しています。

画期的な事業

【勤次郎】

貴社では、どのような事業を考えているのでしょうか?

【アイアル】

現在、一般財団法人医療情報システム開発センター(MEDIS)、株式会社日本医療情報システム研究所(JAMISRI)、

特定非営利活動法人楽市楽画とコンソーシアムを組み、経済産業省の「平成26年度健康寿命延伸産業創出推進事業」

の一つとして「ウェルネスプログラムと連動した生命保険の検証」事業に取り組んでいます。

ウェルネスプログラムとは、人々が自らの健康増進に対して積極的に取り組めるような環境や仕組みのことです。

まずは、企業を窓口に、企業の従業員向けに商品を提供していこうと考えています。

保険加入者が自らの健康状態(バイタルデータ)等を継続的に告知し、その健康状態に応じて保険の割引や

健康ポイントが付与される保険商品、すなわち「健康になればなるほど、保険料が割り引かれる生命保険」

の開発を行っています。

保険商品を通じて、人々が自ら健康的な行動を行うためのインセンティブを付与できる

ウェルネスプログラムを実現させようと考えています。

この「健康になればなるほど保険料が割り引かれる生命保険」は、

海外に実際に存在している保険をヒントにしています。

まずは、企業を窓口に、企業の従業員向けに商品を提供していこうと考えています。

現在の日本の生命保険では、健康状態の告知は加入時の1回のみとなっています。

海外には加入時のみでなく、2年目、3年目と継続的に告知し、保険加入後の健康状態に

よって保険料が変動する仕組みがすでに存在しています。

既存の国内大手の生命保険の仕組みでは、直ちに毎年告知する手法を導入することは

難しいかもしれませんが、少額短期保険の仕組みを活用すればそれが実現できるかもしれません。

そこで、その可能性を検証するために南アフリカやシンガポールを視察するとともに米国の事例の調査も行いました。

その結果、海外ではウェルネスプログラムと保険商品の連動によって、保険加入者の

入院率が10%減少、入院期間が20%短縮、入院費用が14%減少しました。

これにより、保険会社にとっても保険金請求率の低下、平均支払保険金額の低下、

解約率の低下という、Win-Winの関係が実現していることが分かりました。

サービスの具体的な内容

【勤次郎】

具体的に、どのようなサービスを考えているのでしょうか?

【アイアル】

海外のウェルネスプログラムの連動スキームを調査したところ、いずれの保険会社もスキームはほぼ同じであり、

加入者が日常生活の中で健康食品の購入や運動といった健康活動によって「健康ポイント」を貯めていくというものでした。

このスキームでは、保険料の割引はポイントに応じたインセンティブの付与の1つに過ぎません。

健康ポイントは保険料の割引以外にも、航空券、スーパー、ジムや映画館での割引に使うことができます。

しかしながら、このスキームはポイントカードやマイレージが氾濫している日本で成り立つかどうかわかりません。

また、運動などの健康活動によってポイントを付与するにしても、実際の活動のエビデンスの信頼性に疑問が残ります。

そこで、利用者に継続的に告知してもらう内容は、

アクション(食生活・運動)よりもデータ(BMI・血糖値など)を優先させることにしました。

また、インセンティブも海外の先行事例のようなポイント付与よりも、保険料の割引を優先させることにしました。

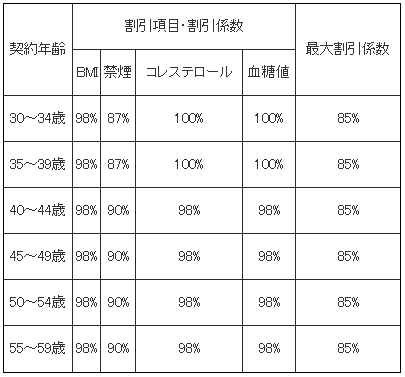

上の表は、割引指標の例です。

割引指標はいったんBMI、禁煙、コレステロール、血糖値を取り入れますが、将来的には増やしていくことを想定しています。

初年度の保険契約は保険加入時の告知内容によって決定し、次年度以降の保険契約は継続的に行った告知内容に

よって新たに割引率を決定することで、毎年保険料率が最大15%の割引率の範囲内で変動することにしています。

割引率の変動のみなので健康状態が悪くなったとしても、割引率0%の保険料よりも割増になることはありません。

生活習慣を改善して健康状態をよくなってもらうための保険商品なので、

「健康状態が良くならなければ割引はできませんよ」、という前提での商品化に取り組んでいます。

まずは、企業を窓口に、企業の従業員向けに商品を提供していこうと考えています。

現時点ではまだパイロット的な運用で、特定の企業の社員向けに開発している段階です。

従来の保険商品は加入時の告知状態を見ていましたが、この保険商品では、毎年告知してもらい、

さらにその告知データを蓄積し、分析し、さらにフィードバックしていくということが必要になってきます。

そういったデータとの連携を考えると、企業と一緒に取り組むことが望ましいです。

すでに様々な企業が、社員の健康データを取り始めています。

各社、健康データをとるタイミング、その回数、内容が異なります。

この点で、少額短期保険の強みを活かし、企業毎に少額短期保険をカスタムメイドして提供していこうと考えています。

アイアルの目指す将来

【勤次郎】

このような取り組みを推進されている理由を教えていただけますか?

【アイアル】

アイアルの目的は保険商品を通じて、人々に健康になってもらうことです。

健康状態が悪い人でも入ることができる「引き受け緩和型」の生命保険も世の中に出ています。

アイアルとしてはそういった保険商品とは一線を画し、あくまでウェルネスプログラムと

連携した「健康になってもらうための保険商品」にこだわっていきます。

少額短期保険のメリットを生かして、各会社のニーズに応じて、社員に健康になって

もらうための保険をカスタムメイドで作っていきます。

将来、健康データを毎日とるようになる時代が来ると仮定すると、それだけ保険商品の開発も難しくなります。

しかし、健康データを毎日とることは、日々の健康状態に敏感になり、病気予防にとって望ましいことです。

そのため、健康データを毎日とっているような企業のニーズに対しても、保険商品の

開発を通じて適合していきたいと思っています。

少額短期保険は、50億円以下の小規模な保険会社に限定して提供できることになっており、

少額短期保険を提供している企業は、資産運用もしてはならないことになっています。

したがって、少額短期保険を提供するという事業内容である以上、事業規模を求めることができません。

また、「ウェルネスプログラムと連動した生命保険」が直ちに自社に収益を生み出すとは思っていません。

自らの事業規模の拡大や収益化よりも、大手保険会社が日本の金融規制の中で取り組みが

難しい領域の保険商品を少額短期保険という形で提供し続けることで、

大手生命保険会社につなぐための突破口になりたいと思っています。

少額短期保険の立場で小さなトンネルを掘っておけば、将来大きな保険会社が取り組む上での先行事例になり得ます。

大手が取り組むようになれば、日本にも将来的に「ウェルネスプログラムと連動した生命保険」が

保険商品として定着するかもしれません。

そういった将来の展望を持って、今は、自社の少額短期保険の立場で出来ることを追求していきたいと思っています。

【勤次郎】

本日はありがとうございました。